4% 법칙으로 알아보는 최소 은퇴 자산

4% 법칙은 은퇴 후 자산을 고갈시키지 않고 장기간 생활하기 위해 고안된 은퇴 자산 계산 법칙이다. 기본 개념은 아주 단순하다. 은퇴 첫해에 전체 투자자산의 4%를 인출하고, 이후 매년 인출 금액을 물가상승률만큼 조정해 사용하는 방식이다. 매년 자산의 4%만 인출하는 방식은 평균적으로 30년 이상 자산을 유지하는 목표를 기반으로 기획되었다.

예를 들어, 은퇴 자산이 100만 달러라고 가정하면 첫해 인출액은 4만 달러가 된다. 이후 물가가 3% 상승하면 다음 해 인출액은 약 4만 1,200달러가 된다. 이 구조 때문에 4% 법칙은 흔히 “연간 필요 생활비 × 25”라는 계산식으로 표현된다. 이 방식으로 인출액을 고정시켜 놓고 자신의 자산을 분할해서 투자해 놓으면 적어도 30년은 가지고 있는 자산을 고갈시키지 않고 생활할수 있다는게 이 법칙의 핵심이다. 예를 들어, 나머지 자산을 S&P 500 ETF 에 투자하고 지난 수십년간 평균적으로 얻어온 약 10%를 수익을 S&P 500 ETF를 통해 계속 얻어간다면 자산은 고갈되지 않고 늘어날 것이다. 반대로, 수익률이 평균 4%를 얻지 못한다면 자산은 줄어들지만 적어도 30년은 버텨줄 것이다.

4% 법칙은 누가 처음 고안했는가?

4% 법칙의 기원은 1994년으로 거슬러 올라간다. 미국의 재무설계사이자 연구자인 William P. Bengen이 Determining Withdrawal Rates Using Historical Data라는 논문을 통해 역사적 주식·채권 수익률 데이터를 분석했다.

Bengen은 미국 시장 데이터를 기준으로 주식과 채권을 혼합한 포트폴리오에서 30년 은퇴 기간 동안 자산이 고갈되지 않았던 최대 초기 인출률이 약 4% 수준이라는 점을 제시했다. 이후 1998년에는 흔히 Trinity Study로 불리는 연구가 다양한 주식/채권 비율과 인출률을 30년 구간으로 시뮬레이션하며 4% 인출 개념을 더 대중화했습니다. 이 연구가 오늘날 4% 법칙이란 표현이 대중화되었다.

4% 법칙의 근거가 된 핵심 통계

Trinity Study 및 이후 연구들에서 공통적으로 나타난 핵심 통계는 다음과 같다.

- 주식 비중 50~75%, 채권 비중 25~50% 포트폴리오

- 은퇴 기간 30년 가정

- 초기 인출률 4% + 이후 매년 물가 상승률을 고려한 4%인출

이 조건으로 매년 4% 인출을 감행했을 경우 시뮬레이션한 계산에서 포트폴리오가 30년 동안 고갈 되지 않았다. 여기서 중요한 점은 “성공”의 정의가 자산이 남아 있느냐 이지 얼마나 여유 있게 남아 있느냐는 것이 아니라는 점이다. 왜냐하면, 은퇴후 남은 생을 30년으로 잡았기 때문이다. 즉, 4% 법칙은 넉넉한 은퇴를 보장하는 공식이 아니라 “최악의 상황에서도 자산이 고갈 되지 않고 버틸 가능성이 높았던 기준”이다.

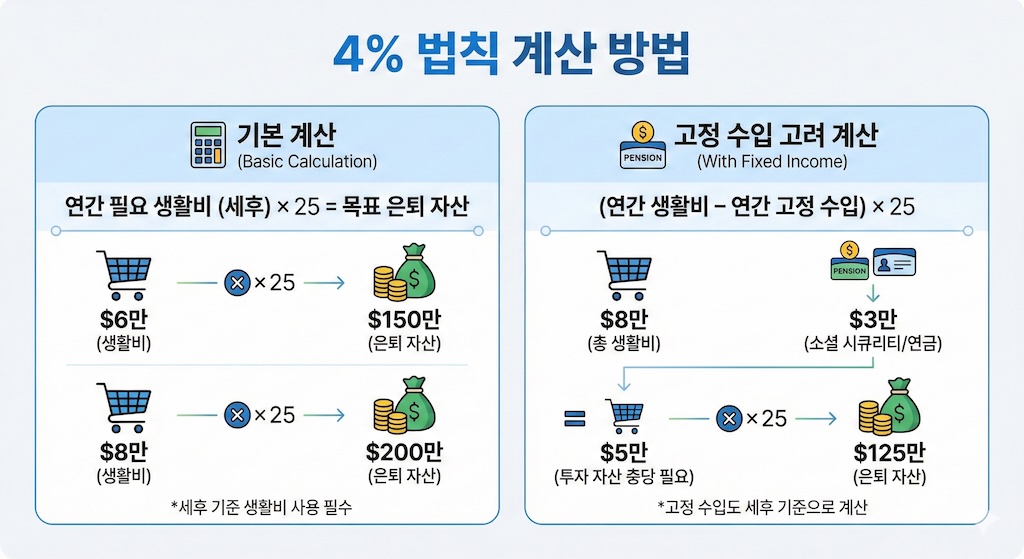

4% 법칙 계산 방법

4% 법칙을 적용하는 가장 쉬운 방법은 역으로 계산하여 은퇴 시점에 필요한 자산 규모를 추정하는 것이다. 이 방식은 먼저 연간 생활비를 정한 뒤 그 생활비를 충당하기 위해 필요한 투자 자산을 계산한다.

- 연간 필요 생활비 × 25 = 목표 은퇴 자산

예를 들어, 부부의 연간 생활비가 6만 달러라면 필요 은퇴 자산은 약 150만 달러가 된다. 연간 생활비가 8만 달러라면 약 200만 달러의 자산이 필요하다.

여기서 핵심은 세후 기준 생활비를 사용해야 한다는 점이다. 세금을 고려하지 않으면 실제로 인출해야 하는 금액이 커지면서 체감 인출률은 4%보다 훨씬 높아질 수 있다.

고정 수입이 있는 경우 계산 방법

소셜 시큐리티나 회사 연금(pension)과 같이 은퇴 후에도 지속적으로 들어오는 고정 수입이 있다면 이를 생활비에서 먼저 차감한 뒤 4% 법칙을 적용하는 것이 일반적이다.

즉, 4% 법칙은 전체 생활비가 아니라 투자 자산으로 충당해야 할 부족분에만 적용된다.

예시

- 연간 총 생활비: 8만 달러

- 소셜 시큐리티 및 연금 수입: 연 3만 달러

- 투자 자산으로 충당해야 할 금액: 5만 달러

이 경우 계산식은 다음과 같이 바뀐다.

- (연간 생활비 − 연간 고정 수입) × 25

즉, 5만 달러 × 25 = 약 125만 달러의 은퇴 자산이 필요하다는 결론이 된다. 고정 수입이 없는 경우보다 필요한 투자 자산 규모가 크게 줄어든다.

다만 고정 수입 역시 물가에 얼마나 연동되는지, 언제부터 수령이 가능한지, 세금이 어떻게 부과되는지를 함께 고려해야 한다. 특히 소셜 시큐리티는 수령 시점에 따라 금액이 달라지고, 일부는 과세 대상이 될 수 있기 때문에 명목 금액이 아닌 세후 기준으로 계산하는 것이 안전하다.

정리하면 4% 법칙 계산의 핵심은 전체 생활비에서 고정 수입을 제외한 순수 투자 인출 필요 금액을 기준으로 자산 규모를 산정하는 것이다.

4% 법칙의 장점

- 계산이 단순하다

- 은퇴 목표 금액을 명확히 제시한다

- 감정에 의존하지 않는 규칙 기반 전략이다

- 장기 투자 수익율 데이터에 기반한다

이 때문에 4% 법칙은 은퇴 설계를 처음 시작할 때 가장 유용한 기준점을 제시한다.

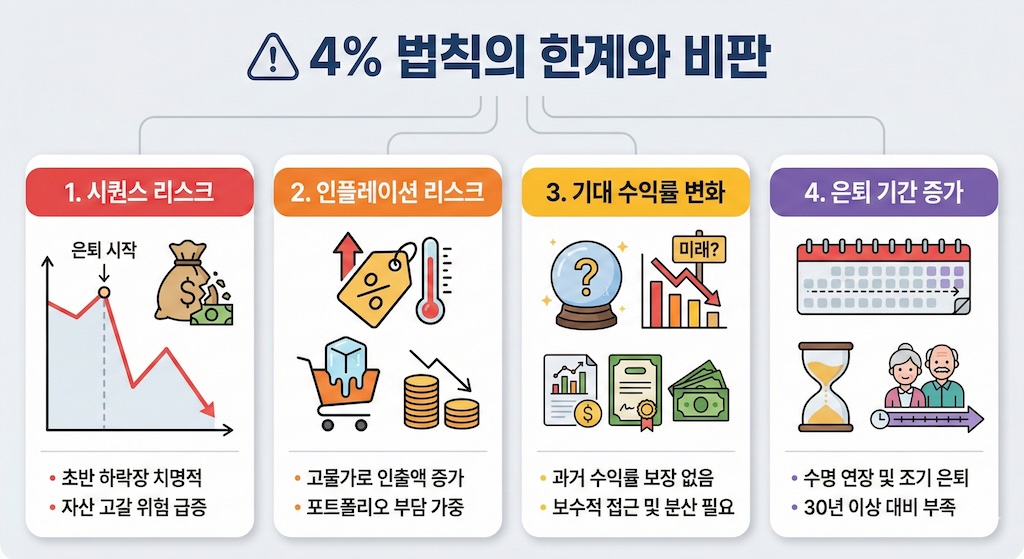

4% 법칙의 한계와 비판

1. 시퀀스 리스크

은퇴 초반 몇 년간의 투자 시장 성과가 전체 결과에 큰 영향을 미친다. 예를 들어, 은퇴 직후 큰 하락장이 오면 같은 평균 수익률이라도 자산 고갈 위험이 급격히 커진다. 4% 법칙은 이 리스크를 충분히 설명하지 못한다.

2. 인플레이션 리스크

4% 법칙은 인출액을 물가에 연동한다. 고인플레이션 환경에서는 인출 금액이 빠르게 증가해 포트폴리오에 큰 부담을 준다.

3. 기대 수익률 변화

과거 미국 시장의 높은 수익률이 미래에도 그대로 반복된다는 보장은 없다. 특히 금리 수준, 기업 이익 성장률, 인구 구조 변화, 글로벌 경제 환경에 따라 장기 기대 수익률은 과거보다 낮아질 가능성도 있다. 따라서, 포트폴리오 구성 측면에서는 주식 비중만 높이는 방식보다 자산을 분산하고, 현금이나 단기 채권과 같은 완충 자산을 일정 비율 유지해 수익률 변동에 대응할 수 있는 구조를 만드는 것이 중요하다.

이러한 환경에서는 고정된 인출률이나 수익률 가정을 그대로 적용하기보다 보다 보수적인 접근이 필요하다. 대표적인 대응 방법은 초기 인출률을 4%보다 낮춘 3~3.5% 수준에서 시작하거나, 시장 상황에 따라 인출 금액을 조정하는 유연 인출 전략을 바꾸는 것이다. 결국 기대 수익률이 낮아질 가능성이 있는 환경에서는 더 높은 수익을 억지로 추구하기보다 지출 관리, 인출 유연성, 분산 투자라는 세 가지 축을 함께 고려하는 전략이 장기적인 생존 가능성을 높인다.

4. 은퇴 기간 증가

수명이 길어지고 조기 은퇴가 늘어나면서 은퇴 기간이 40~50년에 달하는 경우도 흔해졌다. 30년 기준으로 설계된 4% 법칙은 은퇴 기간이 늘어날 경우 위험 요소가 있다.

최근 논의: 4%는 여전히 유효한가

최근 Morningstar 등 여러 연구기관은 신규 은퇴자의 경우 안전한 초기 인출률을 약 3.7% 수준으로 제시한 바 있다. 이는 4% 법칙이 틀렸다는 의미가 아니라 기대 수익률 변화와 은퇴기간 증가와 같은 환경에서는 더 보수적인 접근이 필요하다는 의미다. 요즘 은퇴 전략의 핵심은 고정된 숫자가 아니라 유연성이다.

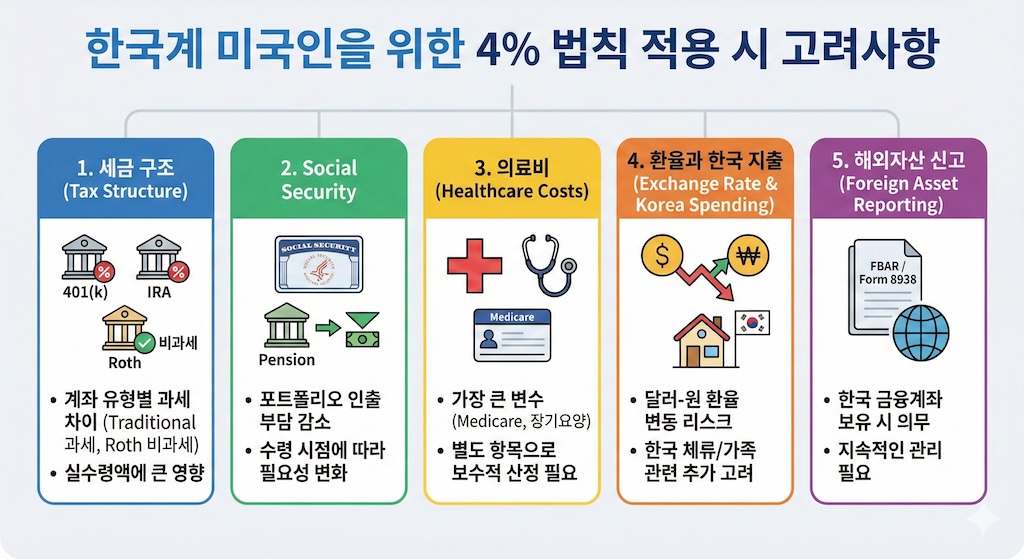

미국에 사는 한국인이 특히 고려해야 할 요소

1. 세금 구조

미국에서는 계좌 유형에 따라 인출 시 과세 방식이 크게 다르다. Traditional 401(k)와 IRA는 인출 시 일반소득으로 과세된다. Roth 계좌는 요건을 충족하면 비과세 인출이 가능하다. 같은 4%라도 세후 실수령액은 완전히 달라진다.

2. Social Security

미국의 사회보장연금은 포트폴리오 인출 부담을 크게 줄여준다. 연금 수령 시점에 따라 4% 법칙의 필요성 자체가 달라질 수 있다.

3. 의료비

미국 은퇴에서 의료비는 가장 큰 변수 중 하나다. Medicare 보험료, 본인부담금, 장기요양 비용은 4% 계산식에 단순히 포함되기 어렵다. 의료비는 별도 항목으로 보수적으로 잡는 것이 일반적이다.

4. 환율과 한국 지출

한국에 자산이나 가족이 있고 향후 한국 체류 계획이 있다면 달러-원 환율 변동이 실질 생활비에 큰 영향을 준다. 이는 미국 내 은퇴자보다 추가로 고려해야 할 리스크다.

5. 해외자산 신고

한국 금융계좌나 자산을 보유한 경우 미국의 해외금융계좌 신고 의무(FBAR, Form 8938 등)가 발생할 수 있다. 이는 은퇴 후에도 계속 관리해야 할 요소다.

결론

4% 법칙은 은퇴 계획의 종착점이 아니라 출발점이다. 이 법칙은 역사적으로 의미 있는 기준이지만 모든 상황에 그대로 적용되는 만능 공식은 아니다.

특히 미국에 사는 한국인의 경우 세금, 의료비, 연금, 환율, 해외자산까지 함께 고려해야 한다. 따라서 4%라는 숫자에 집착하기보다 자신의 상황에 맞게 조정 가능한 인출 전략을 세우는 것이 핵심이다.

Featured Image generated by Google Gemini.

질문과 답변

Share this post

Author

Sundae has made every attempt to ensure the accuracy and reliability of the information provided on this website. However, the information is provided "as is" without warranty of any kind. Sundae does not accept any responsibility or liability for the accuracy, content, completeness, legality, or reliability of the information contained on this website.

Comments (0)

No comment